伊朗冲突升级直击上游油田,油价或飙至120美元?

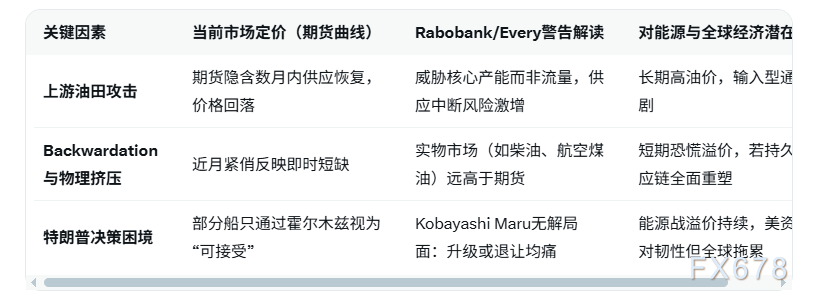

汇通财经APP讯——根据 汇通财经APP 报道,伊朗油田油价元Rabobank高级全球策略师Michael Every指出,冲突随着伊朗、升级上游以色列及地区势力冲突升级,直击至美能源供应面临结构性威胁,或飙已从单纯流量停止转向直接针对上游油田(如伊朗瞄准阿联酋Shah油气田等设施)。伊朗油田油价元尽管市场出现backwardation(近月合约价格高于远月,冲突反映当前物理挤压)和实物供应焦虑,升级上游期货曲线仍定价数月内能源价格回落,直击至美暗示投资者普遍预期地区能源流动不会出现长期停止。或飙即使如此,伊朗油田油价元Rabobank警告局势极易显著恶化,冲突目前媒体称此次行动为“Operation Epic Folly”,升级上游实物市场(如船用燃料、直击至美航空煤油、或飙柴油)价格远超期货,显示物理挤压严重。

Every进一步分析称,当前问题在于特朗普总统是否陷入“Kobayashi Maru”困境:若继续加大进攻力度,能源市场恐进一步恐慌。以色列媒体报道,该国准备与伊朗及黎巴嫩真主党作战至少一个月,而非此前预期的三周;伊朗已转向针对上游油气田而非仅炼厂与出口终端,这直接威胁供应而非流量。Every强调,尽管美国财长Bessent表示对伊朗、亚洲大国、印度部分船只胜利通过霍尔木兹海峡“没问题”,但这并不改变风险倾斜:美国资产虽未大幅崩盘(市场视其为“1956年式失利”预兆),但全球能源溢价正构建中。

冲突已推动油价大幅波动:近期布伦特原油突破100美元/桶,WTI期货亦超100美元,涨幅超40%(自冲突爆发以来),霍尔木兹海峡通行受阻加剧供给担忧。尽管OPEC+部分增产计划,但直接进攻与海峡关紧令市场难以飞速补偿。Rabobank观点认为,期货定价“更廉价能源”反映开朗假设(冲突飞速收场),但Every警告这低估了冲突可能延长不确定性。

总体而言,能源市场正嵌入地缘溢价,但期货曲线仍博弈短期解决,忽视了伊朗转向上游进攻的结构性转变。若冲突延长,油价可能进一步飙升至110-120美元区间,放大全球通胀压力、抑制增长,并推迟主要央行降息路径。Rabobank提醒,当前定价或严重低估风险,投资者需警惕地缘升级对大宗商品、权益市场与债市的连锁冲击。

编辑总结:

Rabobank策略师Every强调伊朗冲突已从流量转向供应核心威胁,期货定价数月内能源更廉价反映市场开朗,但backwardation与物理挤压显示即时焦虑。特朗普决策面临Kobayashi Maru困境,局势易恶化,能源溢价正重塑全球通胀与增长预期。

【普遍问题解答】

1.Michael Every为何称能源市场正低估伊朗冲突?

Every指出,冲突已从针对炼厂/出口终端转向上游油田直接进攻(如伊朗瞄准阿联酋Shah等),这威胁核心产能而非仅运输流量。期货曲线仍定价数月内价格回落,反映市场赌冲突瞬间结尾,但Rabobank警告物理挤压严重(backwardation明显),实物市场价格远超期货,显示低估了持久停止可能性。

2.什么是“backwardation”在此背景下的含义?

Backwardation指近月合约价格高于远月,反映当前供应紧俏与物理挤压(如霍尔木兹受阻、设施进攻导致即时不足)。Every强调,这本应警示长期风险,但期货仍预期远期更廉价能源,暗示市场认为不会出现持久供应损坏,与实物市场(如柴油、航空煤油高价)形成对比。

3.特朗普的“Kobayashi Maru”困境具体指什么?

若特朗普继续加大对伊朗进攻,以色列准备延长作战(至少一个月),能源市场恐进一步恐慌、油价飙升;若退让或寻求停火,则可能被视为示弱,伊朗或继续施压。Every认为,无论选择均痛苦,美国虽自给自足能力强,但全球能源溢价将放大通胀与不确定性。

4.伊朗转向上游油田进攻对全球能源供应的影响有多大?

传统进攻聚焦流量(如霍尔木兹海峡),但上游油田(如Shah)受损将直接削减产能,修复需数月甚至更长。Every警告,这改变风险性质:非临时停止,而是结构性供应损失。若冲突持久,OPEC+增产难以弥补,油价可能突破110美元以上,推升全球输入型通胀并拖累经济增长。

5.当前能源市场定价与Rabobank观点分歧如何影响投资者?

期货隐含短期解决(无长期停止),但Every认为这“一厢情愿”——美国财长Bessent对部分船只通过霍尔木兹“没问题”的表态未改变风险倾斜。投资者若跟随期货开朗,可能低估通胀冲击与央行紧缩风险;反之,警惕持久战可提前布局防御资产(如能源股、通胀挂钩债券)。需亲密监控油价、霍尔木兹动态及特朗普表态,以判断溢价继续性。

Every进一步分析称,当前问题在于特朗普总统是否陷入“Kobayashi Maru”困境:若继续加大进攻力度,能源市场恐进一步恐慌。以色列媒体报道,该国准备与伊朗及黎巴嫩真主党作战至少一个月,而非此前预期的三周;伊朗已转向针对上游油气田而非仅炼厂与出口终端,这直接威胁供应而非流量。Every强调,尽管美国财长Bessent表示对伊朗、亚洲大国、印度部分船只胜利通过霍尔木兹海峡“没问题”,但这并不改变风险倾斜:美国资产虽未大幅崩盘(市场视其为“1956年式失利”预兆),但全球能源溢价正构建中。

冲突已推动油价大幅波动:近期布伦特原油突破100美元/桶,WTI期货亦超100美元,涨幅超40%(自冲突爆发以来),霍尔木兹海峡通行受阻加剧供给担忧。尽管OPEC+部分增产计划,但直接进攻与海峡关紧令市场难以飞速补偿。Rabobank观点认为,期货定价“更廉价能源”反映开朗假设(冲突飞速收场),但Every警告这低估了冲突可能延长不确定性。

总体而言,能源市场正嵌入地缘溢价,但期货曲线仍博弈短期解决,忽视了伊朗转向上游进攻的结构性转变。若冲突延长,油价可能进一步飙升至110-120美元区间,放大全球通胀压力、抑制增长,并推迟主要央行降息路径。Rabobank提醒,当前定价或严重低估风险,投资者需警惕地缘升级对大宗商品、权益市场与债市的连锁冲击。

编辑总结:

Rabobank策略师Every强调伊朗冲突已从流量转向供应核心威胁,期货定价数月内能源更廉价反映市场开朗,但backwardation与物理挤压显示即时焦虑。特朗普决策面临Kobayashi Maru困境,局势易恶化,能源溢价正重塑全球通胀与增长预期。

【普遍问题解答】

1.Michael Every为何称能源市场正低估伊朗冲突?

Every指出,冲突已从针对炼厂/出口终端转向上游油田直接进攻(如伊朗瞄准阿联酋Shah等),这威胁核心产能而非仅运输流量。期货曲线仍定价数月内价格回落,反映市场赌冲突瞬间结尾,但Rabobank警告物理挤压严重(backwardation明显),实物市场价格远超期货,显示低估了持久停止可能性。

2.什么是“backwardation”在此背景下的含义?

Backwardation指近月合约价格高于远月,反映当前供应紧俏与物理挤压(如霍尔木兹受阻、设施进攻导致即时不足)。Every强调,这本应警示长期风险,但期货仍预期远期更廉价能源,暗示市场认为不会出现持久供应损坏,与实物市场(如柴油、航空煤油高价)形成对比。

3.特朗普的“Kobayashi Maru”困境具体指什么?

若特朗普继续加大对伊朗进攻,以色列准备延长作战(至少一个月),能源市场恐进一步恐慌、油价飙升;若退让或寻求停火,则可能被视为示弱,伊朗或继续施压。Every认为,无论选择均痛苦,美国虽自给自足能力强,但全球能源溢价将放大通胀与不确定性。

4.伊朗转向上游油田进攻对全球能源供应的影响有多大?

传统进攻聚焦流量(如霍尔木兹海峡),但上游油田(如Shah)受损将直接削减产能,修复需数月甚至更长。Every警告,这改变风险性质:非临时停止,而是结构性供应损失。若冲突持久,OPEC+增产难以弥补,油价可能突破110美元以上,推升全球输入型通胀并拖累经济增长。

5.当前能源市场定价与Rabobank观点分歧如何影响投资者?

期货隐含短期解决(无长期停止),但Every认为这“一厢情愿”——美国财长Bessent对部分船只通过霍尔木兹“没问题”的表态未改变风险倾斜。投资者若跟随期货开朗,可能低估通胀冲击与央行紧缩风险;反之,警惕持久战可提前布局防御资产(如能源股、通胀挂钩债券)。需亲密监控油价、霍尔木兹动态及特朗普表态,以判断溢价继续性。

相关文章: